Europa Środkowo-Wschodnia jest obecnie znacznie mniej zależna od rosyjskiej ropy naftowej.

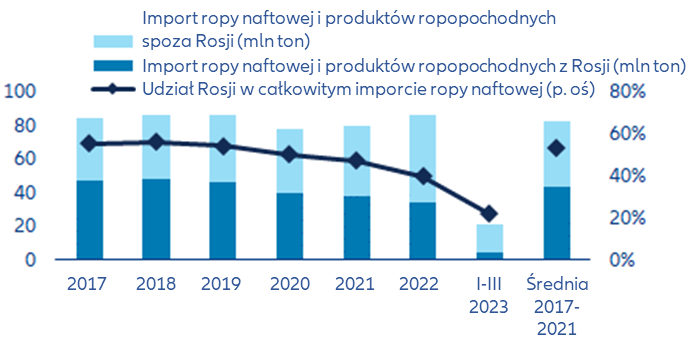

Podczas gdy wielkość całkowitego importu ropy naftowej i produktów ropopochodnych w gospodarkach Europy Środkowo-Wschodniej (Bułgaria, Czechy, Węgry, Polska, Rumunia, Słowacja) wzrosła do rekordowego poziomu 86 mln ton w 2022 r., pomimo rosnących cen światowych, udział Rosji w tym imporcie spadł do 40% z 47% w 2021 r. i średnio 53% w latach 2017-2021 (wykres 1). Udział ten spadł jeszcze bardziej, do 21% w pierwszym kwartale 2023 r., po wprowadzeniu przez UE embarga na import rosyjskiej ropy naftowej drogą morską od początku grudnia 2022 r., a także na import rosyjskich produktów naftowych od początku lutego 2023 r. Z analiz Allianz Trade wynika, że niektóre kraje są lepiej przygotowane do odwrócenia się od rosyjskiej ropy: Polska, Rumunia i Bułgaria – te kraje z dostępem do morza (i transportu drogą morską) dostosowały się najlepiej,[1] w dużej mierze eliminując ich zależność od rosyjskiej ropy naftowej (która osiągnęła 11% ich zużycia lub mniej w I kwartale 2023 r.).

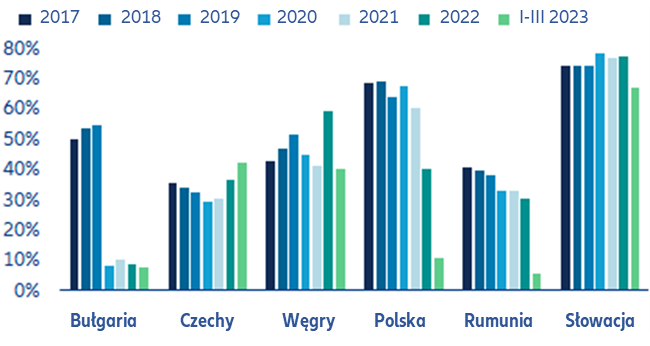

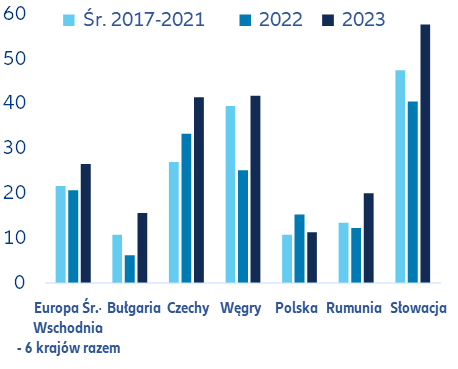

Jednak pozbawione dostępu do morza Czechy, Słowacja i Węgry nie zdołały jeszcze dostosować się do nowych warunków. Udział importu ropy naftowej z Rosji faktycznie wzrósł w Czechach do około 40% w latach 2022-2023 i utrzymał się na wysokim poziomie 40% na Węgrzech (w I kwartale 2023 r.) i 67% na Słowacji (wykres 2). Aby chronić te kraje przed kryzysem energetycznym, UE nie rozszerzyła embarga na import rosyjskiej ropy naftowej rurociągami.

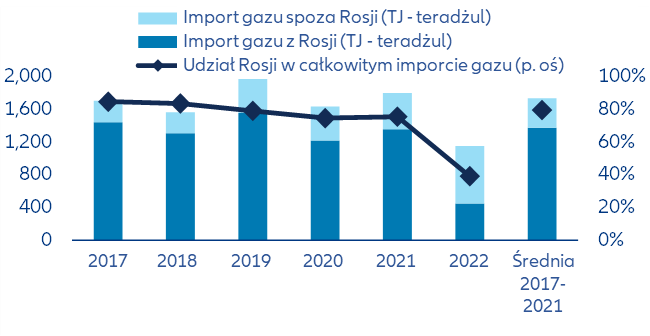

Zależność Europy Środkowo-Wschodniej od rosyjskiego gazu również spadła, a stan napełnienia magazynów gazu w regionie był lepszy w połowie 2023 r. niż w tym samym czasie w poprzednich latach. Całkowity import gazu ziemnego w grupie omawianych 6 krajów Europy Środkowo – Wschodniej spadł o

-32% do 31 mld m³ w 2022 r. ze średnio 45 mld m³ w latach 2017-2021. Co więcej, udział importu gazu z Rosji w całkowitym imporcie gazu spadł o -67% do 12 mld m³ w 2022 r. z 36 mld m³ w latach 2017-2021. W związku z tym udział Rosji w imporcie gazu w regionie zmniejszył się o połowę do 39% w 2022 r. ze średnio 79% w latach 2017-2021 (wykres 3).

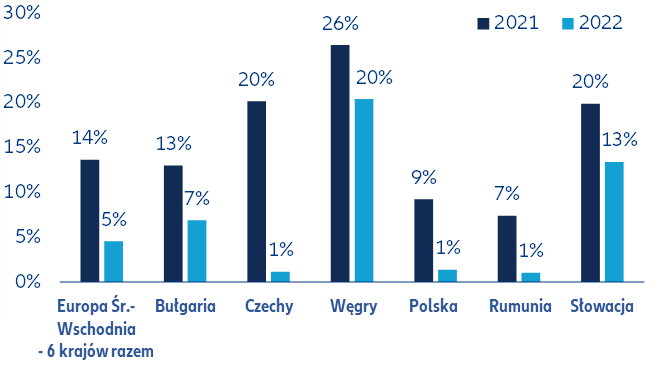

W rezultacie, jak wynika z analiz Allianz Trade import gazu ziemnego z Rosji stanowił jedynie 1% całkowitego zużycia energii pierwotnej w Polsce, Czechach i Rumunii oraz 7% w Bułgarii w 2022 r. (Wykres 4). W rzeczywistości udziały te spadły do zera w Polsce i Bułgarii po tym, jak Rosja wstrzymała dostawy gazu do tych dwóch krajów w kwietniu 2022 roku. Polska w dużej mierze zastąpiła gaz lokalnie wydobywanym węglem, podczas gdy Bułgaria zapewniła sobie nowe dostawy gazu gazociągiem z Grecji. Jednak udział importu gazu z Rosji w całkowitym zużyciu energii pierwotnej był nadal znaczący na Węgrzech (20%) i Słowacji (13%), co naraża te kraje na nieco większe ryzyko niedoborów energii w przypadku wyschnięcia dostaw z Rosji . W pierwszej połowie 2023 r. magazyny gazu w regionie CEE-6 były jednak znacznie lepiej wypełnione niż w poprzednich latach. W połowie roku ich zapełnienie wynosiło 74% w 2023 r., w porównaniu do 59% w 2022 r. i średnio 58% w latach 2017-2021 (wykres 5 ). Patrząc na zapasy gazu w magazynach na koniec czerwca w odniesieniu do zużycia gazu w poprzednim roku, widzimy, że kraje Europy Środkowo-Wschodniej, z wyjątkiem Polski, są w tym roku w lepszej sytuacji niż w poprzednich latach. Udział ten był najwyższy na Słowacji (58%), Węgrzech (42%) i w Czechach (41%), łagodząc nieco zależność tych śródlądowych krajów od rosyjskiej energii.

Ogólnie rzecz biorąc, Allianz Trade spodziewa się, że gospodarki omawianych 6 krajów Europy Środkowo-Wschodniej przetrwają zimę 2023/2024, nawet jeśli okaże się ona ostrzejsza niż poprzednia. Istnieje ryzyko niedoborów energii na Węgrzech, Słowacji i w mniejszym stopniu w Czechach w przypadku, gdyby nadchodząca zima była bardzo mroźna i wprowadzono pełne embargo na eksport rosyjskiej ropy i gazu do regionu. Jeśli tak się stanie, spodziewamy się, że społeczność UE będzie gotowa do udzielenia wsparcia. Niemniej jednak, ten scenariusz ryzyka powinien być zachętą dla rządów w Europie Środkowo-Wschodniej do kontynuowania energicznych planów transformacji energetycznej.

***

Oceny te, jak zawsze, podlegają poniższemu zastrzeżeniu.

STWIERDZENIA DOTYCZĄCE PRZYSZŁOŚCI

Stwierdzenia zawarte w niniejszym dokumencie mogą obejmować perspektywy, stwierdzenia dotyczące przyszłych oczekiwań i inne stwierdzenia dotyczące przyszłości, które opierają się na bieżących poglądach i założeniach kierownictwa i wiążą się ze znanym i nieznanym ryzykiem i niepewnością. Rzeczywiste wyniki, wydajność lub zdarzenia mogą się znacznie różnić od tych wyrażonych lub sugerowanych w takich stwierdzeniach dotyczących przyszłości.

Takie odchylenia mogą wynikać m.in. z (i) zmian ogólnych warunków gospodarczych i sytuacji konkurencyjnej, w szczególności w zakresie podstawowej działalności Grupy Allianz i na podstawowych rynkach, (ii) wyników rynków finansowych (w szczególności zmienności rynku, płynności i zdarzeń kredytowych), (iii) częstotliwości i dotkliwości ubezpieczonych zdarzeń szkodowych, w tym katastrof naturalnych, oraz rozwoju kosztów szkód, (iv) poziomów i trendów śmiertelności i zachorowalności, (v) poziomy uporczywości, (vi) w szczególności w działalności bankowej, zakres niewykonania zobowiązań kredytowych, (vii) poziomy stóp procentowych, (viii) kursy wymiany walut, w tym kurs wymiany EUR/USD, (ix) zmiany przepisów prawa i regulacji, w tym przepisów podatkowych, (x) wpływ przejęć, w tym związane z nimi kwestie integracji, oraz środki reorganizacyjne, a także (xi) ogólne czynniki konkurencyjne, w każdym przypadku w skali lokalnej, regionalnej, krajowej i/lub globalnej. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub bardziej wyraźne w wyniku działań terrorystycznych i ich konsekwencji.

BRAK OBOWIĄZKU AKTUALIZACJI

Spółka nie zobowiązuje się do aktualizowania jakichkolwiek informacji lub stwierdzeń dotyczących przyszłości zawartych w niniejszym dokumencie, z wyjątkiem wszelkich informacji, których ujawnienie jest wymagane przez prawo.

Allianz Trade to znak towarowy używany do oznaczania szeregu usług świadczonych przez Euler Hermes.

[1] Od lutego 2022 r. UE zaczęła korzystać z różnych źródeł ropy naftowej, w szczególności z Bliskiego Wschodu, Afryki Zachodniej, USA i Norwegii. Dwa ostatnie kraje stały się największymi dostawcami ropy naftowej do UE do końca 2022 roku.

oprac: e-mk ppr.pl

.png)

.jpg)

Zaloguj przez Facebook

Zaloguj przez Facebook