Wrześniowy komentarz gospodarczy Dawida Pachuckiego, głównego ekonomisty PZU

Wybuch pandemii Covid19, a następnie rosyjska napaść na Ukrainę brutalnie wstrząsnęły podstawami światowej gospodarki. Obecnie szczególnego znaczenia nabiera słowo bezpieczeństwo, jakkolwiek byśmy je dopełnili – bezpieczeństwo dostaw, żywnościowe, surowcowe, energetyczne, terytorialne czy fizyczne. Pogarszające się perspektywy dla gospodarek krajów strefy euro znajdują odzwierciedlenie w wynikach gospodarki polskiej. Widzimy ryzyko, że na przełomie 2022-23 wzrost PKB w Polsce w ujęciu r/r może być bliski zera, a w pierwszym kwartale 2023 nawet ujemny. To efekt wysokiej bazy z pierwszego kwartału tego roku. W skali całego 2023 r. PKB w powinien jednak zwiększyć się średnio o 1,0% z szansą na unikniecie tzw. technicznej recesji.

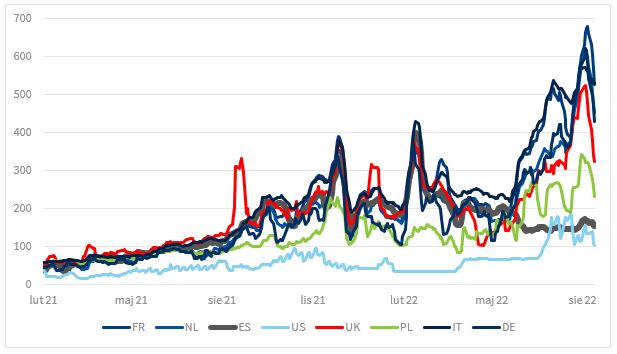

Wybuch pandemii Covid19, a następnie rosyjska napaść na Ukrainę brutalnie wstrząsnęły podstawami światowej gospodarki. Przerwane łańcuchy dostaw wymusiły przestoje produkcji w firmach, które w ostatnich dziesięcioleciach optymalizowały koszty produkcji bazując na możliwości współpracy z wąsko wyspecjalizowanymi poddostawcami rozlokowanymi na całym świecie. Szantaż gazowy Rosji po nałożeniu na ten kraj sankcji wywindował ceny gazu na europejskich giełdach do historycznych maksimów. To, przy funkcjonującym dla rynku energii modelu merit order (o ostatecznej cenie energii decyduje cena od ostatniego dostawcy domykającego podaż z popytem), przełożyło się na ceny prądu, które w szczytowym okresie dla kontraktów krótkoterminowych przekraczały na giełdach towarowych poziom 700 € za MWh. Koszty energii w pewnym momencie wzrosły już do takiego poziomu, że wiele firm stanęło przed dylematem, czy w ogóle będą w stanie je pokryć z przyszłych przychodów, tym bardziej, że nie mogły się przygotować wcześniej na tak znaczący i gwałtowny szok.

Intensywność występujących obecnie zdarzeń jest tak duża, że rzekę z metafory Heraklita powinniśmy raczej rozumieć jako rwący strumień. Właściwego znaczenia nabiera też wprowadzone przez McLuhana do kultury masowej pojęcie globalnej wioski. Jak sam tłumaczył kanadyjski filozof ta wioska nie jest miejscem, gdzie można znaleźć idealny pokój i harmonię. Wręcz odwrotnie, wioska jest o wiele bardziej dzieląca i pełna walki, to rozszczepienie, a nie fuzja, czego niestety właśnie sami doświadczamy. W tym kontekście szczególnego znaczenia nabiera słowo bezpieczeństwo, jakkolwiek byśmy je dopełnili – bezpieczeństwo dostaw, żywnościowe, surowcowe, energetyczne, terytorialne czy fizyczne. Ten kluczowy element musi znaleźć właściwe miejsce procesie podejmowania decyzji gospodarczych, bo jak pokazują bieżące wydarzenia, jest on niezbędny dla utrzymania ciągłości wzrostu i rozwoju.

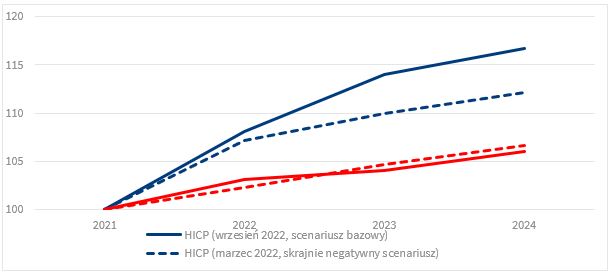

Strefa euro uzależniona od rosyjskiego gazu mierzy się z najwyższą w historii tego obszaru walutowego inflacją. W sierpniu inflacja CPI wzrosła tam do 9,1% r/r, w tym inflacja bazowa do 4,3%. Reakcją Europejskiego Banku Centralnego na szybszy od oczekiwań wzrost cen w sierpniu była wrześniowa podwyżka stóp o 75 pb. – najwięcej w historii w jednym ruchu, a wypowiedź Prezes Lagarde wskazuje, że stopy w eurozonie są jeszcze daleko od docelowego w tym cyklu podwyżek poziomu. Kolejne decyzje banku wciąż będą podejmowane w oparciu o napływające dane (w lipcu EBC, podobniej jak inne banki centralne, zrezygnował ze strategii forward guidance, o czym pisałem w ubiegłym miesiącu). Ostatniej decyzji EBC towarzyszyła też publikacja nowych prognoz. Eksperci banku w scenariuszu bazowym przewidują, że PKB strefy euro w latach 2022-2024 będzie rósł w tempie odpowiednio 3,1%, 0,9% i 1,9%. Towarzyszyć temu będzie średnioroczna inflacja na poziomie odpowiednio 8,1%, 5,5% i 2,3%. Zwracam uwagę, że bieżąca bazowa prognoza EBC dla eurozony jest bardziej pesymistyczna niż najbardziej skrajny scenariusz przyjmowany przez bank jeszcze w marcu tego roku, po rosyjskiej agresji. Eksperci banku zakładają obecnie, że w horyzoncie 2024 r. PKB strefy euro będzie o 0,6pp poniżej poziomu oczekiwanego w skrajnym scenariuszu z marca przy inflacji o ponad 4 pp. wyższej. Warto przy tym dodać, że bank nie wyklucza jeszcze gorszego scenariusza w przypadku zupełnego odcięcia dostaw gazu do Europy ze strony Rosji przy braku substytucji dostawami z innych kierunków. W takich warunkach wg EBC gospodarkę strefy euro czeka recesja ze spadkiem PKB w przyszłym roku rzędu 0,9% i inflacją w 2023 na poziomie 6,9% wobec 8,4% w tym roku.

Nieco inaczej wygląda sytuacja w Stanach Zjednoczonych. Wprawdzie globalne wzrosty cen surowców również i tam wywindowały inflację do poziomów najwyższych od 40-lat, jednak ostatnie spadki cen ropy pozwoliły na obniżenie inflacji CPI w lipcu z 9,1% r/r do 8,5% , co przy stabilizacji inflacji bazowej otwiera szansę na kolejny jej niższy odczyt w sierpniu. Inflacja w USA pozostaje jednak wciąż znacznie powyżej celu Fed, stąd dalsze podwyżki stóp w USA są nieuniknione. Przestrzeń na takie podwyżki jednak jest – w USA wciąż silnie rośnie zatrudnienie, liczba wakatów jest blisko historycznych maksimów, a wyniki badań koniunktury publikowane przez Instytut Zarządzania Podarzą (odczyty dla sektorów przemysłowych i nieprzemysłowych wyraźnie powyżej 50 pkt.) sugerują, że gospodarka jest wciąż w fazie wzrostu. Wszystko wskazuje, że Fed będzie w stanie sprowadzić inflację w USA do celu zapewniając jednocześnie miękkie lądowanie amerykańskiej gospodarce.

Pogarszające się perspektywy gospodarek krajów strefy euro, w tym zwłaszcza dla naszego największego partnera handlowego, jakim są Niemcy, znajdą odzwierciedlenie w wynikach gospodarki Polskiej. Wprawdzie dobre odczyty wskaźników makroekonomicznych za pierwsze półrocze (wzrost PKB średnio o 7% r/r) powinny pomóc w osiągnieciu solidnego, 4,1% wzrostu średnio w 2022. Jednak utrzymująca wysoka inflacja CPI (szacujemy, że średnio w tym roku będzie to 13,9% r/r) i ryzyka w otoczeniu zewnętrznym przyniosą w kolejnych kwartałach niższe tempa wzrostu spożycia gospodarstw domowych i inwestycji. W efekcie roczne tempo wzrostu PKB będzie się obniżać, a jego realny poziom w czwartym kwartale tego roku będzie najprawdopodobniej tylko nieco wyższy niż w ostatnim kwartale ubiegłego roku. Widzimy jednak szanse na uniknięcie w Polsce tzw. technicznej recesji (dwa z rzędu spadki PKB w ujęciu kw/kw). To m.in. efekt obserwowanego na początku tego kwartału odbicia w przemyśle w związku m.in. z lepszymi wynikami przemysłu motoryzacyjnego i wydobywczego, a także pozytywnego wpływu na dochody gospodarstw domowych obniżki podatków i wakacji kredytowych. W kontekście silnego kwartalnego spadku PKB w drugim kwartale tego roku (-2,1%), wymienione czynniki mogą przynieść lekki odbicie w trzecim kwartale, choć pewnie będzie ono krótkotrwałe. Powinno być jednak wystarczające, by uniknąć nawet tzw. technicznej recesji, bo do tej prawdziwej, rozumianej jako znaczący spadek aktywności ekonomicznej, trwający dłużej niż kilka miesięcy, widoczny w realnym PKB, realnym dochodzie, zatrudnieniu, produkcji przemysłowej i sprzedaży detalicznej, mamy w Polsce jeszcze daleko. Potwierdzeniem tego jest chociażby silny rynek pracy. W lipcu zatrudnienie w sektorze przedsiębiorstw wzrosło w Polsce o 11 tys., co jest jednym z wyższych miesięcznych wzrostów w historii, a liczba wakatów wciąż utrzymuje się na historycznie wysokich poziomach.

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook