Już za kilka miesięcy polscy rolnicy wejdą w świat cyfrowego fakturowania. Komu jest to potrzebne?

Krajowy System e-Faktur (KSeF), o którym od dawna mówi Ministerstwo Finansów, przestaje być ciekawostką dla informatyków i księgowych. Za chwilę stanie się codziennością także dla rolników, którzy do tej pory wystawiali faktury tylko okazjonalnie – kilka razy w roku, często przy sprzedaży płodów rolnych czy zwierząt.

Co ważne, nowe przepisy obejmą nie tylko duże przedsiębiorstwa i korporacje, ale również rolników czynnych VAT, a z czasem także ryczałtowych. Resort finansów jasno wskazuje terminy i nie pozostawia wątpliwości:

Obowiązek wystawiania faktur w KSeF wejdzie w życie:

Od 1 lutego 2026 r. – obowiązek dla dużych przedsiębiorców, których wartość sprzedaży brutto w 2024 roku przekroczyła 200 mln zł.

Od 1 kwietnia 2026 r. – obowiązek dla pozostałych podatników VAT.

Do końca 2026 r. – mikroprzedsiębiorcy (np. z obrotem poniżej 10 tys. zł miesięcznie) mogą nadal wystawiać faktury poza KSeF, ale muszą odbierać faktury przez KSeF już od 1 lutego 2026 r.

Wszystkie faktury będą wystawiane w formie elektronicznej, ustrukturyzowanej (XML).

Odbiór faktur przez KSeF będzie obowiązkowy dla wszystkich firm od lutego 2026 r., niezależnie od wielkości.

Nie będzie już konieczności akceptacji faktury przez odbiorcę – faktura w KSeF uznawana jest za doręczoną

Co to oznacza dla rolników?

Rolnicy prowadzący działalność gospodarczą i będący czynnymi podatnikami VAT – będą zobowiązani do wystawiania faktur w KSeF zgodnie z ogólnym harmonogramem:

od 1 lutego 2026 r. – obowiązek odbioru faktur przez KSeF,

od 1 kwietnia 2026 r. – obowiązek wystawiania faktur w KSeF (chyba że przekroczyli próg 200 mln zł – wtedy od lutego).

Rolnicy ryczałtowi (zwolnieni z VAT) – nie mają obowiązku wystawiania faktur w KSeF, ale jeśli otrzymują faktury od kontrahentów, będą musieli je odbierać przez KSeF od lutego 2026 r.

Gospodarstwa domowe sprzedające okazjonalnie produkty rolne – jeśli nie prowadzą działalności gospodarczej i nie są zarejestrowane jako podatnicy VAT, nie podlegają obowiązkowi KSeF.

Sprawdzić, czy gospodarstwo jest zarejestrowane jako podatnik VAT.

Zaktualizować dane w CEIDG lub KRS, jeśli są nieaktualne.

Przygotować się technicznie – np. przez wybór programu do fakturowania zgodnego z KSeF.

Szansa czy zagrożenie? Tego nie wiadomo. Ale na pewno kolejny bałagan

Ministerstwo Finansów przekonuje, że KSeF to:

Z kolei wśród rolników narastają obawy:

Głos rolników

„My nie jesteśmy informatykami, tylko rolnikami. Gospodarstwo to praca w polu i przy zwierzętach, a nie siedzenie przed komputerem. Teraz znowu dokłada się nam biurokracji” – mówi jeden z producentów mleka z Mazowsza.

Inny dodaje: „To kolejny przykład, jak państwo spycha rolnika do roli urzędnika. Zamiast skupić się na produkcji żywności, mamy wypełniać kolejne tabelki w systemie”.

Podsumowanie pierwsze

Rewolucja w fakturowaniu dotknie także polską wieś. KSeF stanie się obowiązkiem, z którego nie będzie ucieczki. Warto więc już teraz zainteresować się tematem, sprawdzić dostęp do internetu w gospodarstwie i pomyśleć o wsparciu księgowym. Ci, którzy przygotują się wcześniej, przejdą tę zmianę łatwiej.

Natomiast:

✅ Rolnicy czynni VAT – będą musieli od wskazanego terminu (np. od 2026 r.) wystawiać faktury tylko w KSeF.

⚠️ Rolnicy ryczałtowi – na razie nie są objęci obowiązkiem wystawiania faktur w KSeF, ale jeżeli wystawią fakturę (bo np. klient o to poprosi), wówczas też będą musieli to zrobić przez system.

Ministerstwo Finansów planuje etapowe wdrażanie, więc możliwe, że w perspektywie kilku lat także rolnicy ryczałtowi zostaną włączeni w pełni.

Podsumowując: nie, rolnik nie musi być VAT-owcem tylko dlatego, że wchodzi KSeF. Ale jeżeli jest VAT-owcem, to będzie musiał fakturować elektronicznie.

KSeF – najczęstsze pytania rolników

Czy muszę być VAT-owcem, żeby korzystać z KSeF?

❌ Nie. Status rolnika się nie zmienia – nadal można być ryczałtowym albo czynnym VAT. Ale jeśli wystawiasz faktury (a czynni VAT muszą), to faktury będą już tylko w KSeF.

Czy rolnik ryczałtowy też będzie musiał wystawiać faktury w KSeF?

Rolnik ryczałtowy zasadniczo nie wystawia faktur, ale jeśli kontrahent (np. firma skupująca zboże) o taką fakturę poprosi – trzeba ją wystawić właśnie w KSeF.

A co, jeśli nie mam internetu w gospodarstwie?

Ministerstwo Finansów zapowiada specjalne aplikacje mobilne i możliwość korzystania przez biura rachunkowe. Ale w praktyce – bez internetu nie da się obsługiwać KSeF. To oznacza, że wielu rolników będzie musiało korzystać z usług księgowych.

Czy za brak faktury w KSeF będą kary?

⚠️ Tak. Przepisy przewidują sankcje finansowe za niewystawienie faktury przez system lub wystawienie jej poza KSeF. Kara może sięgać nawet 100% wartości podatku wykazanego na fakturze.

Jakie są plusy dla rolników?

✅ szybszy zwrot VAT (do 40 dni zamiast 60),

✅ łatwiejsze archiwizowanie faktur – nie trzeba trzymać papierów,

✅ większe bezpieczeństwo – faktura w systemie nie „zginie”.

Jak się przygotować?

Jeżeli jestem ryczałtowcem i wystawiam faktury to czy będzie mógł domagać się zwrotu VAT z zakupów? Np energii elektr, gazu śor, nawozów paliwa….

To jest kluczowa sprawa – bo wielu rolników myśli, że jak pojawi się KSeF i wystawianie faktur, to automatycznie będą mogli odliczać VAT jak przedsiębiorcy. Niestety, tak nie jest.

Wyjaśnijmy krok po kroku:

1. Rolnik ryczałtowy (zwolniony z VAT)

2. Rolnik czynny VAT

3. Co daje KSeF ryczałtowcowi?

Podsumowanie: rolnik ryczałtowy, nawet wystawiając faktury w KSeF, nie zyska prawa do odliczania VAT.

Jeśli ktoś chce odliczać VAT od zakupów (np. nawozy, paliwo, energia), to musi zrezygnować ze statusu ryczałtowca i zarejestrować się jako podatnik VAT czynny

Rolnik ryczałtowy vs. rolnik czynny VAT w KSeF

|

Kategoria |

Rolnik ryczałtowy |

Rolnik czynny VAT |

|

Status podatkowy |

Zwolniony z VAT (ryczałt 7% od sprzedaży) |

Pełny podatnik VAT |

|

Prawo do odliczania VAT od zakupów (energia, paliwo, nawozy, ŚOR, maszyny) |

❌ Brak prawa do odliczania |

✅ Tak, pełne odliczenie VAT naliczonego |

|

Fakturowanie w KSeF |

Nie ma obowiązku, ale jeśli kontrahent zażąda – faktura tylko w KSeF |

Obowiązek wystawiania każdej faktury w KSeF od terminu wejścia przepisów |

|

Zwrot VAT |

Zryczałtowany zwrot 7% od wartości netto, wypłacany przez nabywcę |

Zwrot VAT z urzędu skarbowego – standardowo 60 dni, w KSeF szybciej (40 dni) |

|

Biurokracja / obsługa systemu |

Sporadyczna – tylko przy fakturach na żądanie |

Regularna – każda sprzedaż musi być wprowadzona do KSeF |

|

Korzyści z KSeF |

Praktycznie brak – to tylko dodatkowy obowiązek techniczny |

Szybszy zwrot VAT, prostsza archiwizacja i większe bezpieczeństwo danych |

|

Dla kogo? |

Rolnicy sprzedający produkty głównie do skupu, okazjonalnie wystawiający faktury |

Rolnicy inwestujący, kupujący dużo środków produkcji, chcący odliczać VAT |

Dzięki przygotowanej przez nas tabelce każdy rolnik łatwo może zobaczyć różnicę i zrozumieć, że KSeF sam w sobie nie daje prawa do zwrotu VAT – to wynika ze statusu podatnika

Ponizej prezentujemy praktyczne przykłady

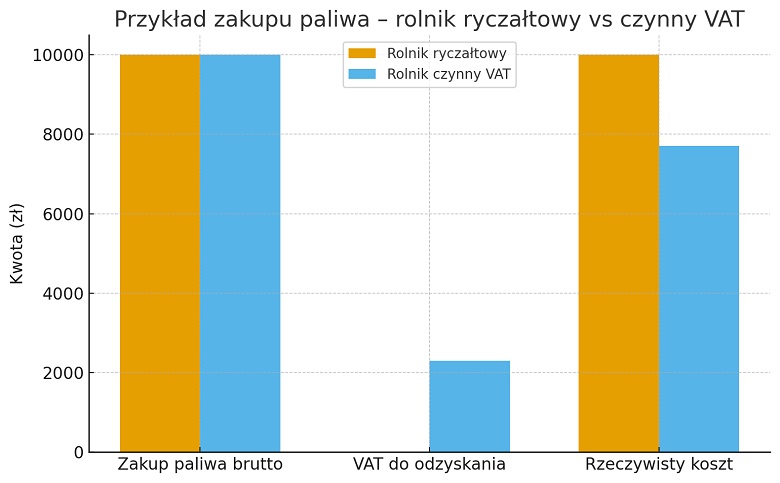

- „rolnik ryczałtowy kupuje paliwo za 10 000 zł – nie odzyska VAT”

- „rolnik VAT-owiec kupuje paliwo za 10 000 zł – odzyska 2300 zł VAT

Przykłady z życia

1. Rolnik ryczałtowy (zwolniony z VAT)

2. Rolnik czynny VAT

Wniosek:

Ryczałtowiec nie odlicza VAT, nawet jeśli wystawi fakturę w KSeF.

Czynny VAT-owiec ma realną ulgę – jego koszty są niższe, bo odzyskuje VAT z zakupów.

Powyższa infografika pokazuje w prosty sposób różnicę między rolnikiem ryczałtowym a czynnym VAT przy zakupie paliwa: ryczałtowiec płaci pełne 10 000 zł, a VAT-owiec odzyskuje 2 300 zł i realnie wydaje 7 700 zł.

Aby rolnik chciał wejść w status VAT-owca to będzie musiał prowadzić księgowość?

Tak, rolnik który decyduje się przejść na VAT musi prowadzić księgowość.

Co to oznacza w praktyce?

Koszty i obowiązki:

Podsumowując: przejście na VAT to realne ulgi (zwrot VAT), ale też dodatkowa biurokracja i koszty księgowości.

Jeżeli rolnik zostanie VAT-owcem to nadal pozostaje na podatku rolnym czy wpada w podatki dla działaności gospodarczej

Jeżeli rolnik zostanie VAT-owcem to nadal pozostaje na podatku rolnym czy wpada w podatki dla działaności gospodarczej

Rolnik, który przechodzi na VAT, nadal pozostaje na podatku rolnym – nie staje się automatycznie przedsiębiorcą na zasadach ogólnych.

Jak to działa w praktyce?

✅ Podsumowanie:

Rolnik, który staje się VAT-owcem, nadal płaci podatek rolny od gruntów. Nie przechodzi automatycznie na zasady działalności gospodarczej i nie płaci PIT od upraw czy hodowli. VAT to tylko kwestia rozliczeń podatku od towarów i usług.

autor, Marek Kozak ppr.pl

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook