Taryfa w wysokości 50% to szybka przegrana we wzajemnym, transatlantyckim handlu. Stosunki handlowe między Stanami Zjednoczonymi a Unią Europejską znowu są zagrożone, po tym gdy 23 maja Stany Zjednoczone ogłosiły potencjalne 50% cła na towary z UE, co stanowiło dramatyczną eskalację w porównaniu z 20-punktową podwyżką, którą wcześniej ogłoszono w „Dniu Wyzwolenia”. Po początkowym odłożeniu ich wprowadzenia na kolejny okres negocjacji, pojawiły się nowe utrudnienia w postaci ceł na stal i aluminium. Szeroki pakiet ceł na liczne towary z UE, który pierwotnie miały wejść w życie 1 czerwca, został obecnie wstrzymany do 9 lipca w następstwie kontaktów dyplomatycznych i wstępnego porozumienia w sprawie kontynuowania negocjacji na bardziej konkretnych podstawach. Podczas gdy ponad 40% amerykańskiego importu z UE uniknęłoby ceł ze względu na zwolnienia sektorowe (tj. farmaceutyki, półprzewodniki i elektronika), średnia amerykańska taryfa celna na towary europejskie nadal wzrosłaby z około 9% do około 30%. Podniosłoby to średni poziom globalnych amerykańskich ceł importowych z 12% do około 16%, zbliżając się do poziomów uznawanych za recesyjne. UE jest największym dostawcą dóbr importowanych przez USA, z całkowitym importem sięgającym 618 mld USD w 2024 r., przed Meksykiem (510 mld USD), Chinami (463 mld USD) i Kanadą (422 mld USD). Szacujemy, że cła nałożone przez USA na UE zwiększyłyby inflację w USA o 0,4 punktu procentowego i zmniejszyłyby wzrost amerykańskiego PKB o -0,2 punktu procentowego, grożąc tym samym wykolejeniem i tak już słabej prognozy wzrostu o +1,3do +1,5% w 2025 roku. Po stronie europejskiej wyższe amerykańskie cła mogą spowodować straty w eksporcie o wartości ponad 100 mld USD, co odpowiada około 0,5% PKB UE – i jest to uderzenie podobne w skali do tego, czego prawdopodobnie doświadczą Chiny po niedawnym porozumieniu z USA. Skutki odczują w szczególności kraje silnie uzależnione od eksportu do USA - takie jak Niemcy i Irlandia, ponosząc wymierne straty. W efekcie tych ceł PKB Niemiec może spaść nawet o -0,6%, podczas gdy Irlandia może stracić do -3,4%, zwłaszcza jeśli wpłynęłoby to ostatecznie także na eksport produktów farmaceutycznych. Z szerszej, europejskiej perspektywy w opinii Allianz Trade szczególnie narażone są sektory: maszyn i urządzeń, chemiczny, motoryzacyjny i rolno-spożywczy. Straty eksportowe w samym sektorze maszyn i urządzeń mogą wynieść łącznie 6,7 mld USD w odniesieniu do Niemiec, 2,6 mld USD dla Włoch i 1,5 mld USD dla Francji (zob. tabela 1). Wydarzenia te wzmacniają nasze oczekiwania co do gołębiej postawy EBC, z prognozami dla stopy końcowej na poziomie 1,5%.

Tabela 1: 10 najbardziej dotkniętych amerykańskimi cłami europejskich sektorów eksportowych

UE prezentuje niespójny front, nie osiągając (jak na razie) konsensusu. Pomimo wspólnego interesu w uniknięciu szkodliwej wojny celnej, UE ma trudności z przedstawieniem w pełni jednolitego stanowiska. Podczas gdy instytucje w Brukseli opowiadają się za szybkim rozwiązaniem, wciąż występują wewnętrzne podziały co do zakresu i treści środków zaradczych i ustępstw UE. Niektóre państwa członkowskie opowiadają się za zdecydowaną reakcją, naciskając na skalibrowane działania odwetowe ukierunkowane na wrażliwy import z USA. Projekt listy UE obejmuje towary z USA o wartości do 95 mld EUR objętych cłami odwetowych, w tym między innymi 10,5 mld EUR w sektorze lotniczym i kosmicznym, 10,3 mld EUR w sektorze części samochodowych, 6,4 mld EUR na towary rolne i 7,2 mld EUR na sprzęt elektryczny. Jednak część państw członkowskich jest bardziej ostrożna, obawiając się pogorszenia relacji z USA lub narażenia na szwank ich lokalnych, krajowych interesów gospodarczych.

Występują również różnice co do tego, ile UE powinna zaoferować Stanom Zjednoczonym w zamian za ulgi celne. Na początku tego roku UE zaproponowała 50 mld EUR dodatkowego importu z USA, koncentrując się głównie na LNG i produktach rolnych, takich jak soja. Kwota ta może jednak okazać się zbyt niska w stosunku do oczekiwań USA, z których UE importowała towary o wartości około 370 mld EUR w 2024 r., w porównaniu z prawie 590 mld EUR z Chin lub prawie 530 mld EUR eksportu UE do USA. Administracja USA prawdopodobnie oczekuje, że Europa zwiększy import z USA o 100 mld EUR lub nawet więcej. Ponadto, dalsze ustępstwa, zwłaszcza w kwestiach wrażliwych politycznie, takich jak opodatkowanie działalności cyfrowej lub opłaty związane z klimatem, wywołały wewnętrzne nieporozumienia. Te tarcia wewnątrz UE skomplikowały postawę negocjacyjną Brukseli, nawet jeśli Komisja Europejska dąży do przyspieszenia dyskusji przed upływem terminu 9 lipca. Istnieje ryzyko, że reakcja będzie chaotyczna lub rozwodniona, mało spójna, co nie doprowadzi w efekcie do wynegocjowania znaczących ustępstw handlowych, podważając jednocześnie wiarygodność UE w transatlantyckiej dyplomacji.

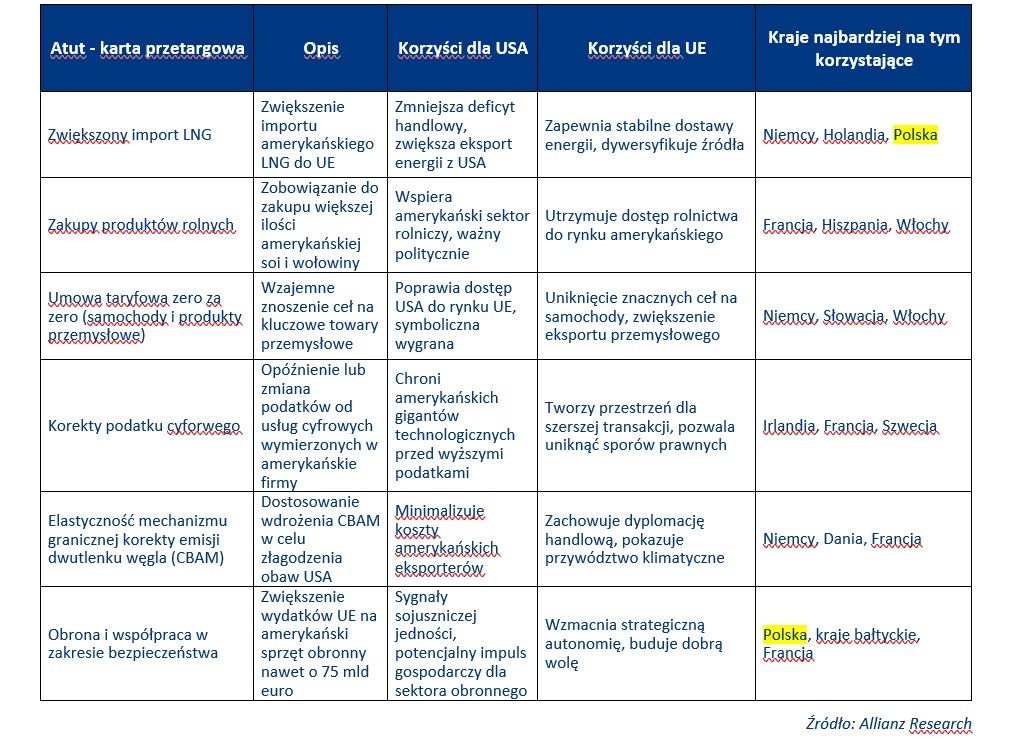

W opinii Allianz Trade Unia Europejska ma w zanadrzu karty przetargowe. W obliczu presji ze strony USA, UE zaczęła przedstawiać szerszy pakiet handlowy mający na celu rozładowanie napięć przy jednoczesnym uwzględnieniu swoich kluczowych interesów gospodarczych. Opcje te, różniące się pod względem ambicji i wykonalności, mają na celu stworzenie wzajemnie korzystnej ścieżki rozwoju (patrz tabela 2).

Kluczowe propozycje obejmują zarówno już przedstawione pomysły (takie jak zwiększenie importu LNG i amerykańskich produktów rolnych), jak i ożywienie ram taryfowych zero za zero dla towarów przemysłowych oraz złagodzenie lub dostosowanie podatków cyfrowych i mechanizmu dostosowania cen na granicach z uwzględnieniem emisji dwutlenku węgla (CBAM) w celu zmniejszenia tarć z eksporterami z USA.

Tabela 2: Opcje negocjacyjne UE

Niektórzy członkowie UE badają również, czy współpraca w zakresie obronności i bezpieczeństwa - w tym zakupy amerykańskiego sprzętu wojskowego i wspólne inicjatywy - mogłaby pomóc osłodzić szerszą umowę. Ponieważ Europa dąży do zwiększenia wydatków na obronność i ma cel zrealizować 50% zamówień na sprzęt pochodzący z Europy, mogłoby to pozwolić na przeznaczenie do 75 mld EUR dla firm amerykańskich (tj. 50% funduszy z programu SAFE).

Podczas gdy niektóre z tych opcji oferują wyraźne obopólne korzyści, inne napotykają wewnętrzny opór w Europie. Jak pokazał spór wokół umowy z Mercosurem, liberalizacja w obszarze rolno-spożywczym budzi obawy w państwach członkowskich (zwłaszcza z południa UE, ale nie tylko – także w Polsce), podczas gdy dostosowanie podatków cyfrowych jest politycznie wrażliwe w kilku stolicach (np. Dublinie, Luksemburgu itp.). Niemniej jednak Bruksela postrzega te kompromisy jako potencjalnie konieczne, aby uniknąć znacznie bardziej kosztownych konsekwencji gospodarczych w przypadku wprowadzenia ceł.

***

Oceny te, jak zawsze, podlegają poniższemu zastrzeżeniu.

Stwierdzenia dotyczące przyszłości

Stwierdzenia zawarte w niniejszym dokumencie mogą obejmować perspektywy, stwierdzenia dotyczące przyszłych oczekiwań i inne stwierdzenia dotyczące przyszłości, które opierają się na bieżących poglądach i założeniach kierownictwa i wiążą się ze znanym i nieznanym ryzykiem i niepewnością. Rzeczywiste wyniki, wydajność lub zdarzenia mogą znacząco różnić się od tych wyrażonych lub sugerowanych w takich stwierdzeniach dotyczących przyszłości.

Takie odchylenia mogą wynikać m.in. z (i) zmian ogólnych warunków gospodarczych i sytuacji konkurencyjnej, w szczególności w zakresie podstawowej działalności Grupy Allianz i na podstawowych rynkach, (ii) wyników rynków finansowych (w szczególności zmienności rynku, płynności i zdarzeń kredytowych), (iii) częstotliwości i dotkliwości ubezpieczonych zdarzeń szkodowych, w tym katastrof naturalnych, oraz rozwoju kosztów szkód, (iv) poziomów i trendów śmiertelności i zachorowalności, (vi) w szczególności w sektorze bankowym, zakres niespłacanych kredytów, (vii) poziomy stóp procentowych, (viii) kursy wymiany walut, w tym kurs wymiany EUR/USD, (ix) zmiany w przepisach prawa i regulacjach, w tym regulacjach podatkowych, (x) wpływ przejęć, w tym związane z nimi kwestie integracji i środki reorganizacyjne, oraz (xi) ogólne czynniki konkurencyjne, w każdym przypadku w skali lokalnej, regionalnej, krajowej i/lub globalnej. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub bardziej wyraźne w wyniku działań terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie zobowiązuje się do aktualizowania jakichkolwiek informacji lub stwierdzeń dotyczących przyszłości zawartych w niniejszym dokumencie, z wyjątkiem wszelkich informacji, których ujawnienie jest wymagane przez prawo.

Allianz Trade to znak towarowy używany do oznaczania szeregu usług świadczonych przez Euler Hermes.

oprac, e-red, ppr.pl

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook