Negatywne skutki zaufania wynikające z doświadczeń bliskich śmierci w amerykańskim sektorze bankowym i nierozwiązanej sytuacji energetycznej w Europie będą kształtować pozostałą część roku.

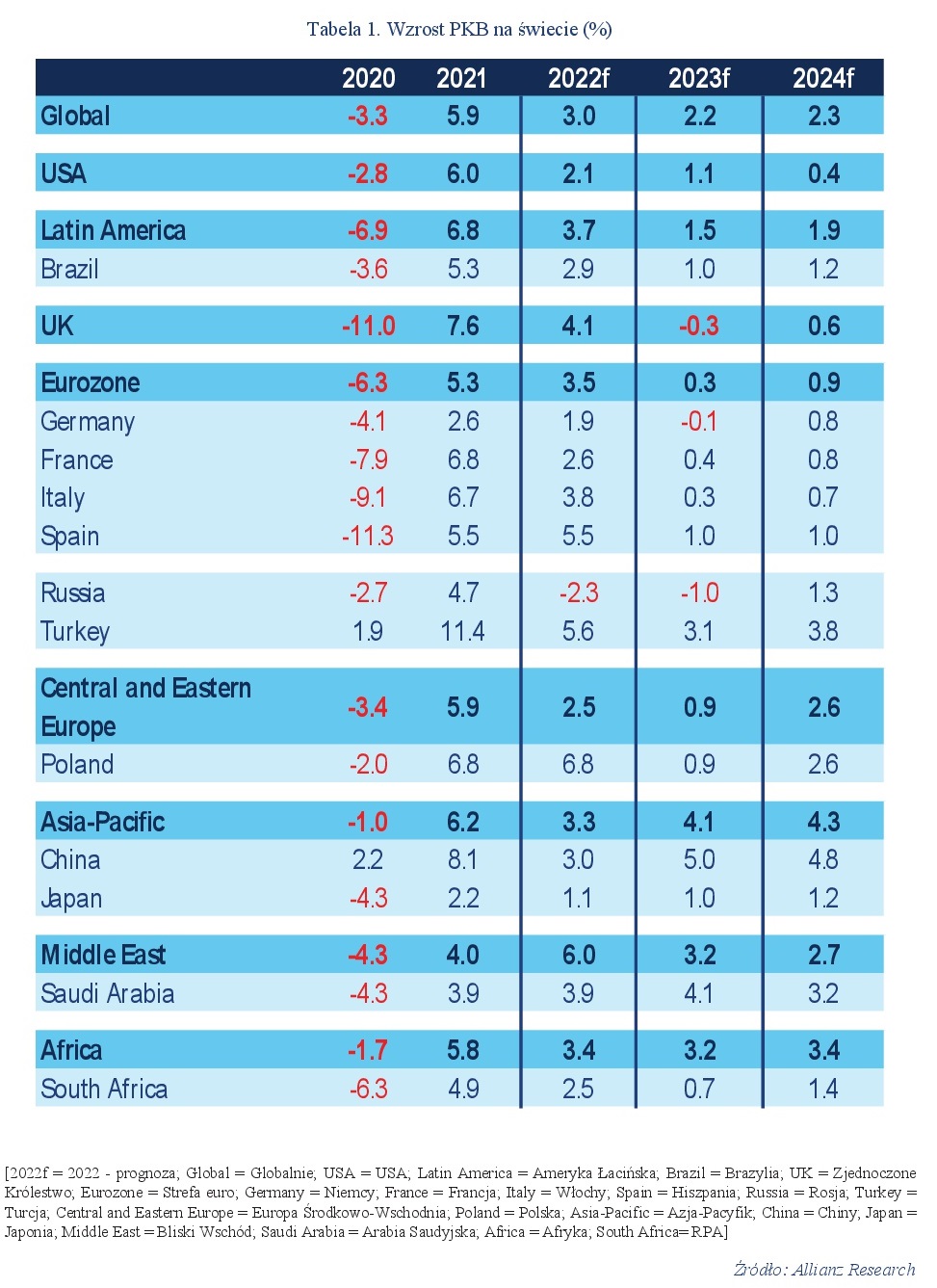

Allianz Trade podtrzymuje prognozę znacznej recesji w USA pod koniec roku ze względu na spowolnienie w sektorze mieszkaniowym, produkcyjnym i budowlanym, podczas gdy w strefie euro tempo gospodarcze ulega zahamowaniu w miarę stopniowego ograniczania bodźców fiskalnych. Perspektywy dla chińskiej gospodarki poprawiły się, ale oczekujemy ograniczonych międzynarodowych efektów ubocznych wielkiego otwarcia. Oczekujemy, że globalny wzrost spowolni do +2,2% w 2023 r., a w 2024 r. bardzo nieznacznie wzrośnie do +2,3%. Poza USA, Niemcami, Włochami i Zjednoczonym Królestwem, inne duże gospodarki zaawansowane zdołają uniknąć recesji, ale rynki wschodzące, a w szczególności importerzy towarów, pozostaną ogólnie pod presją z powodu rosnącej nierównowagi wewnętrznej i zewnętrznej. Niski popyt sprawi, że sektor produkcyjny pozostanie w recesji w 2023 r. ze względu na pogarszającą się siłę nabywczą konsumentów i dłuższy cykl wymiany dóbr trwałych. Jednocześnie nadwyżka podaży prawdopodobnie utrzyma się jeszcze w tym roku, powodując deflację kosztów dóbr handlowych. W tym kontekście czasy dostaw normalizują się, a koszty wysyłki również zbliżają się do poziomu sprzed pandemii. Globalny handel towarami i usługami prawdopodobnie wzrośnie w 2023 r. jedynie o +0,9% w ujęciu ilościowym (spadek z +3,7% w 2022 r.) i skurczy się o -0,3% w ujęciu wartościowym (spadek z +9,6% w 2022 r.).

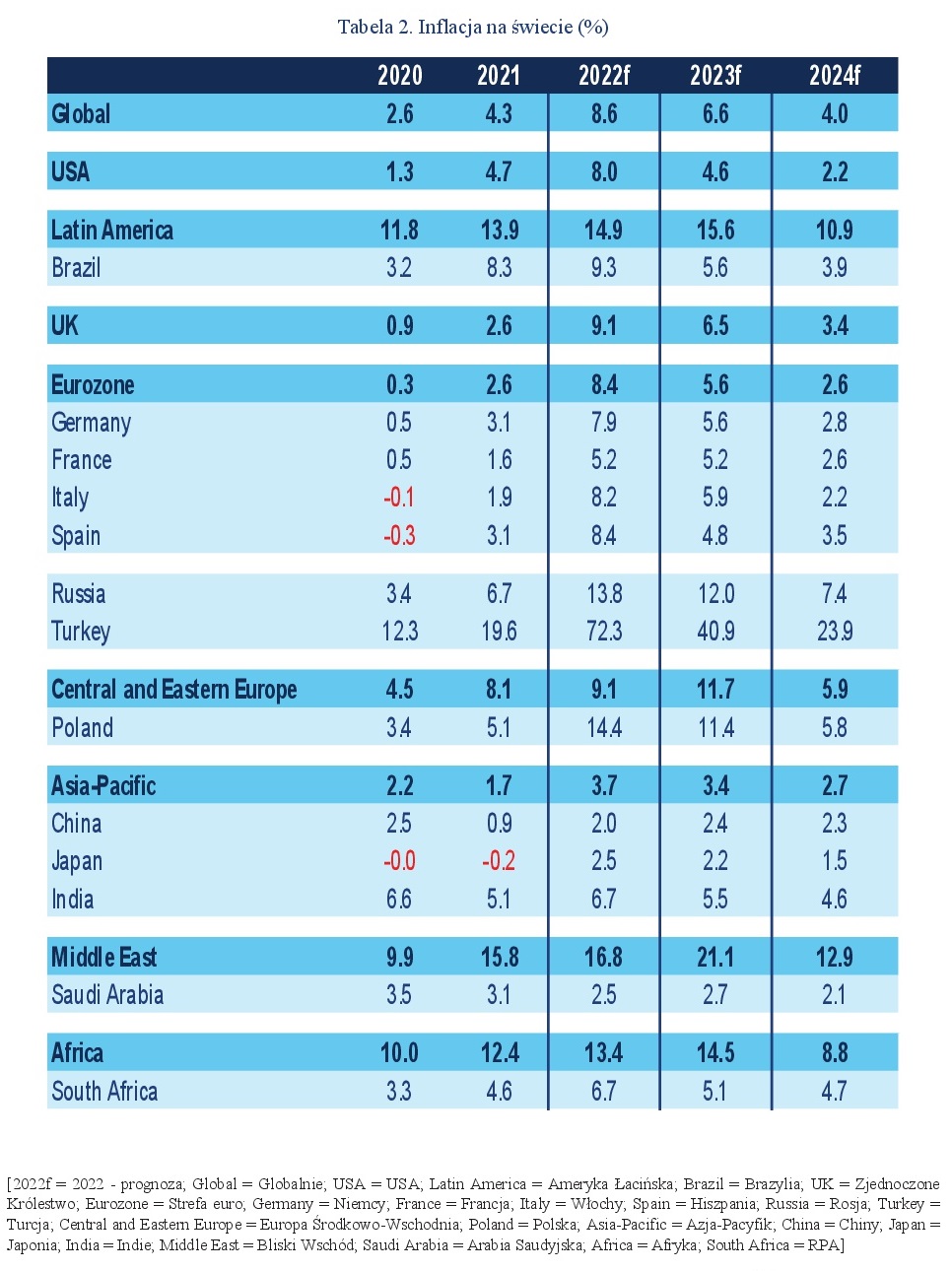

Banki centralne są coraz bardziej uwięzione między młotem a kowadłem: obawy o stabilność finansową mogą skomplikować i tak już trudny kompromis między zarządzaniem lepką inflacją bazową a utrzymaniem wzrostu przy ustalaniu podstawowych stóp procentowych w ciągu najbliższych kilku miesięcy. Rozstrzygnięcie tego dylematu może przedłużyć walkę z inflacją, chyba że spowolnienie popytu okaże się na tyle dezinflacyjne, że banki centralne będą mogły działać ostrożniej. Allianz Trade oczekuje, że w najbliższych kwartałach inflacja wyraźnie zwolni i w tym roku wyniesie średnio 6,6% w skali globalnej, a następnie spadnie do 4,0% w 2024 roku. Biorąc pod uwagę lepką inflację bazową, Allianz Trade oczekuje, że banki centralne przyjmą bardziej wyważone podejście do dalszych podwyżek stóp, zachowując równowagę między utrzymaniem restrykcyjnego kursu polityki monetarnej a uznaniem rosnących słabości sektora finansowego, zwłaszcza jeśli milcząco zaakceptuje się odwróconą krzywą dochodowości, aby umożliwić bankom lepsze zarządzanie rosnącymi lukami terminach zapadalności.

Przywrócenie zaufania do systemu finansowego i utrzymująca się niepewność energetyczna mogą opóźnić w tym roku dostosowanie fiskalne, aby zapewnić większą elastyczność polityce monetarnej. Po tym jak większość krajów podjęła odważne kroki w celu złagodzenia skutków kryzysu energetycznego, przestrzeń fiskalna jest obecnie znacznie bardziej ograniczona w obliczu rosnących stóp procentowych. Jednak obawy o stabilność finansową mogą wymagać od rządów nadania priorytetu wzmocnieniu sieci bezpieczeństwa, w tym poprzez zapewnienie gwarancji długu publicznego i wsparcia dla mechanizmów rozwiązywania sytuacji kryzysowych oraz zwiększenie zakresu ubezpieczenia depozytów. Chociaż takie wsparcie fiskalne mogłoby pomóc bankom centralnym w utrzymaniu wysokich stóp procentowych w celu powstrzymania inflacji bez ograniczania ich przez słabości sektora bankowego, rosnące obciążenia z tytułu stóp procentowych zagrażają stabilności zadłużenia. W szczególności, zmniejszająca się przestrzeń fiskalna może wymagać trudnych kompromisów politycznych, ponieważ rządy zajmują się również ważnymi wyzwaniami strukturalnymi poza obecnym kryzysem energetycznym i bankowym, takimi jak ekologiczna transformacja ich gospodarek i rozpoczęcie śmiałych reform emerytalnych, jak we Francji i Hiszpanii.

Rozwijające się zawirowania w sektorze bankowym wpłyną na perspektywy rynków kapitałowych. Chociaż udało się uniknąć potencjalnych skutków zarażenia w wyniku upadłości banków w USA i ratowania Credit Suisse, możliwe zakłócenia mogą wynikać ze znacznej podatności na niezrealizowane straty w wyniku głębszej korekty na rynku nieruchomości i ponownej wyceny prywatnych ekspozycji na dług. Co ważniejsze, warunki finansowania mogą ulec dalszemu zaostrzeniu w miarę jak banki będą podnosić standardy udzielania kredytów oraz chronić swoje bufory kapitałowe i płynnościowe, co spowoduje dalsze ograniczenie akcji kredytowej, z potencjalnymi skutkami ubocznymi dla płynności rynku. Biorąc pod uwagę obecną niepewność co do ścieżki stóp procentowych banków centralnych, pierwsza połowa 2023 r. będzie najprawdopodobniej zgodna z obecną zmienną dynamiką rynku. Mimo oczekiwanych pod koniec roku pozytywnych bodźców gospodarczych i politycznych, odbicie impetu nastąpi z opóźnieniem w 2024 roku. W tym środowisku Allianz Trade oczekuje, że długi koniec krzywych obligacji rządowych będzie przez resztę roku oscylował wokół obecnych wartości, z pewnym ryzykiem wzrostu w krótkim okresie i pewnym spadkiem w drugiej połowie roku. Akcje najprawdopodobniej zakończą rok na lekkim plusie, natomiast w przypadku kredytów korporacyjnych nadal nie ma pewności, że ryzyko kredytowe powróci w 2023 r., zwłaszcza w grupach o niższych ratingach.

Co może pójść źle? Chociaż sektor finansowy nie osiągnął jeszcze pełnego trybu kryzysowego, nie można wykluczyć dalszych upadłości banków i zakłóceń na rynku kapitałowym, ponieważ decydenci starają się przywrócić zaufanie inwestorów. W Europie większe ograniczenia w dostawach energii, na przykład w wyniku chłodniejszej pogody pod koniec roku, mogą wymagać racjonowania gazu, co spowodowałoby, że wzrost PKB w 2023 r. byłby ujemny; scenariusz ten mógłby się jeszcze bardziej nasilić w przypadku eskalacji wojny na Ukrainie. Ponadto wyższa i dłuższa inflacja zwiększa ryzyko popełnienia błędu w polityce przez banki centralne, zwłaszcza w USA, których podejście oparte na danych nie docenia opóźnionego wpływu podwyżek stóp na zagregowany popyt oraz ryzyka głębszego i dłuższego spowolnienia gospodarczego. Z drugiej strony, uniknięcie dalszych zakłóceń w sektorze finansowym poprzez wzmocnienie zaufania publicznego pobudziłoby inwestycje i wzrost gospodarczy, umożliwiając jednocześnie bankom centralnym skuteczne zarządzanie presją inflacyjną. Ponadto zawieszenie broni w wojnie na Ukrainie mogłoby uwolnić niektóre presje rynkowe i ograniczenia podaży, natomiast ponowne otwarcie Chin mogłoby ożywić spowalniający światowy handel i przyspieszyć spadek cen producentów. Wreszcie, konfrontacje geoekonomiczne, sankcje, wojny handlowe i kontrola inwestycji w imię bezpieczeństwa narodowego stanowią ryzyko dla gospodarek na całym świecie, wywołując niezamierzone, powszechne skutki uboczne.

Nie ma czegoś takiego jak miękkie lądowanie

Łączny skutek zacieśnienia polityki monetarnej, nierozwiązanego kryzysu energetycznego oraz doświadczenia bliskiego śmierci amerykańskiego sektora bankowego będą kształtować perspektywy na ten rok (Tabele 1 i 2).

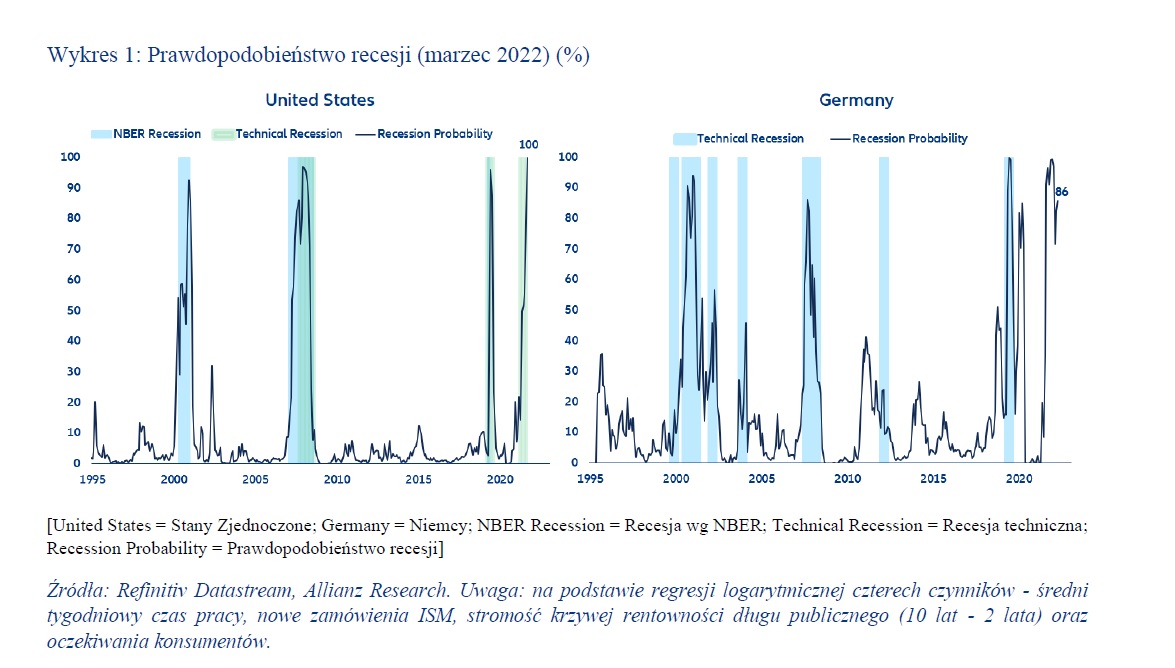

Utrzymująca się niepewność co do dostaw gazu w drugiej połowie roku, a także wysokie ceny energii elektrycznej i żywności będą miały wpływ na nastroje konsumentów i perspektywy biznesowe w związku ze spadkiem zysków przedsiębiorstw i realnych dochodów gospodarstw domowych, co spowoduje zatrzymanie tempa wzrostu. Nieznacznie podnieśliśmy nasze prognozy wzrostu dla niektórych głównych gospodarek w porównaniu z ostatnią prognozą, ale nadal Allianz Trade oczekuje, że globalny wzrost spowolni w 2023 r., przy rosnącym wpływie skumulowanego zacieśnienia polityki monetarnej na aktywność gospodarczą i zatrudnienie. Przewidujemy znaczną recesję w USA ("twarde lądowanie") pod koniec roku ze względu na coraz bardziej utrwalone negatywne skutki zaufania, wraz ze spowolnieniem w sektorze mieszkaniowym, produkcyjnym i budowlanym, w miarę jak podwyżki stóp procentowych będą dalej zwiększać koszty pożyczek i tłumić inwestycje. Czynniki te spowodują również, że gospodarka strefy euro zatrzyma się na początku tego roku (z łagodnymi technicznymi recesjami w Niemczech i we Włoszech) w miarę ograniczania bodźców fiskalnych w drugiej połowie 2023 r. Spodziewamy się stłumionego ożywienia w 2024 r., zwłaszcza w Europie, gdzie warunki finansowania prawdopodobnie pozostaną bardziej restrykcyjne przez dłuższy czas. Globalny wzrost gospodarczy prawdopodobnie spowolni do +2,2%, a w 2024 r. powróci bardzo umiarkowanie do +2,3%, przy czym wystąpią znaczne rozbieżności między krajami rozwiniętymi a krajami rynków wschodzących (EM). Chociaż Stany Zjednoczone i Zjednoczone Królestwo przejdą recesję (tj. dwa kolejne kwartały ujemnego wzrostu), gospodarki zaawansowane ogółem unikną ujemnego wzrostu w 2023 r. (+1,1% w Stanach Zjednoczonych, +0,3% w strefie euro) i 2024 r. (+0,4% w Stanach Zjednoczonych, +0,9% w strefie euro) (Wykres 1). Presja na kraje rynków wschodzących będzie prawdopodobnie nadal rosła z powodu rosnącej nierównowagi wewnętrznej i zewnętrznej, zwłaszcza w przypadku importerów towarów. Oczekuje się, że w 2023 r. wzrost w regionie Azji i Pacyfiku odbije się od dna i wyniesie +4,1%, a w 2024 r. nieznacznie przyspieszy do +4,3%, do czego przyczyni się szybsze niż oczekiwano ponowne otwarcie Chin. Jednak w Europie Wschodniej, na Bliskim Wschodzie i w Ameryce Łacińskiej w 2023 r. spowolni do odpowiednio +0,9%, +2,7% i +1,5%, po czym odbije się w 2024 r.

Solidna dynamika rynku pracy spowalnia, a perspektywy gospodarcze pozostają ponure.

Solidna dynamika rynku pracy spowalnia, a perspektywy gospodarcze pozostają ponure.

Rynek pracy jest w najlepszym wypadku zbieżnym wskaźnikiem cyklu koniunkturalnego. W USA historia pokazuje, że gospodarka nadal tworzy miejsca pracy w dobrym tempie tuż przed nadejściem recesji, a następnie traci je przez kolejne 12 miesięcy. Zgodnie z naszą prognozą recesji, Allianz Trade oczekuje, że od IV kw. 2023 roku zatrudnienie zacznie spadać, a stopa bezrobocia zbieżnie wzrośnie. Jednakże, pomimo naszych oczekiwań dotyczących znacznej ujemnej luki produktowej na przełomie 2023 i 2024 r., przewidujemy jedynie niewielki wzrost stopy bezrobocia z 3,6% w I kw. 2023 r. do najwyższego poziomu 4,8% w I kw. 2024 r. W strefie euro rynek pracy okazał się odporny zarówno na pandemię, jak i kryzys energetyczny, a stopa bezrobocia utrzymała się przez trzeci miesiąc z rzędu na historycznie niskim poziomie 6,7% w styczniu 2023 r. Przedłużające się wyzwania dotykające region spowodują nieznaczne pogorszenie warunków zatrudnienia: Prognozujemy łagodny wzrost stopy bezrobocia z 6,7% w 2022 r. do 7,2% w 2023 r.[1]

Spowalniający globalny popyt i nadpodaż produkcji oznaczają, że nadal Allianz Trade oczekuje gwałtownego spowolnienia globalnego handlu w 2023 r. Prognozujemy, że globalny handel towarami i usługami wzrośnie zaledwie o +0,9% w 2023 r. w ujęciu ilościowym (po +3,7% w 2022 r.) i skurczy się o -0,3% w ujęciu wartościowym (po +9,6% w 2022 r.). Ożywienie jest prawdopodobne w 2024 r., gdzie oczekuje się +3,9% w ujęciu ilościowym i +4,7% w ujęciu wartościowym. Globalny popyt spowalnia w kontekście stagnacji lub recesji na rynkach rozwiniętych, pogarszającej się siły nabywczej konsumentów oraz wydłużającego się cyklu wymiany dóbr trwałych. Lepsze perspektywy dla chińskiej gospodarki nie są wystarczające, aby zrekompensować te presje, tworząc według naszych szacunków zaledwie 80 mld USD dodatkowych zysków z eksportu w tym roku (czyli mniej niż 0,3% globalnego handlu). Tymczasem trend spowalniania popytu pojawia się w kontekście zwiększonych mocy produkcyjnych i uzupełnionych zapasów w sektorze produkcyjnym. Ta sytuacja nadpodaży, która zaczęła się pojawiać w drugiej połowie ubiegłego roku i prawdopodobnie utrzyma się w 2023 r., pomaga odblokować sytuacje niedoboru obserwowane w latach 2021-2022 i spowodować deflację kosztów dóbr handlowych (które momentami osiągały rekordowe wartości). Ponowne otwarcie Chin zmniejsza również ryzyko nagłych zatrzymań w globalnych łańcuchach dostaw. W tym kontekście czasy dostaw normalizują się, a koszty wysyłki również zbliżają się do poziomu sprzed pandemii. Chociaż warunki cykliczne zmniejszyły zakłócenia w łańcuchach dostaw, w perspektywie średnioterminowej możemy nie pozbyć się całkowicie ryzyka niedoborów. Mimo że deglobalizacja i oddzielenie nie są częścią naszego centralnego scenariusza, ciągłe napięcia geopolityczne i protekcjonizm mogą potencjalnie wpłynąć na dostępność niektórych towarów handlowych (np. amerykański zakaz eksportu półprzewodników do Chin i chiński zakaz eksportu technologii wykorzystywanej do produkcji paneli słonecznych).

Wykres 1: Prawdopodobieństwo recesji (marzec 2022) (%)

[United States = Stany Zjednoczone; Germany = Niemcy; NBER Recession = Recesja wg NBER; Technical Recession = Recesja techniczna; Recession Probability = Prawdopodobieństwo recesji]

Źródła: Refinitiv Datastream, Allianz Research. Uwaga: na podstawie regresji logarytmicznej czterech czynników - średni tygodniowy czas pracy, nowe zamówienia ISM, stromość krzywej rentowności długu publicznego (10 lat - 2 lata) oraz oczekiwania konsumentów.

Bilans zagrożeń jest nadal niekorzystny. Chociaż sektor finansowy nie osiągnął jeszcze pełnego trybu kryzysowego, nie można wykluczyć dalszych upadków banków, ponieważ decydenci starają się przywrócić zaufanie inwestorów. Ponadto większe ograniczenia w dostawach energii, na przykład w wyniku chłodniejszej końcówki roku, wymagałyby racjonowania gazu w Europie, co spowodowałoby, że wzrost PKB w 2023 r. znalazłby się w ujemnym obszarze. Wyższa i dłuższa inflacja zwiększa również ryzyko popełnienia błędu w polityce przez banki centralne. Zacieśnianie polityki monetarnej w USA i nadmierny wzrost stóp procentowych, szczególnie w wykonaniu Fed, niosą ze sobą ryzyko głębszego i dłuższego spowolnienia gospodarczego. Konsekwencje masowego wycofywania depozytów bankowych w warunkach inflacji i zaostrzenia warunków kredytowych mogą mieć jeszcze szersze skutki. Jednakże uniknięcie dalszych zakłóceń w sektorze finansowym poprzez wzmocnienie zaufania publicznego stanowiłoby bodziec dla inwestycji. Banki centralne osiągną swoje stopy końcowe, poruszając się bardziej stabilnie przy jednoczesnym utrzymaniu restrykcyjnej polityki monetarnej, ponieważ lepsze perspektywy sprzyjają utrzymywaniu się krajowej presji inflacyjnej. Zawieszenie broni rzeczywiście uwolniłoby część presji rynkowej, jak również ograniczenia podaży. Zmiana chińskich środków ograniczających mogłaby również doprowadzić do pozytywnych efektów ponownego otwarcia, które mogłyby ożywić spowalniający światowy handel i przyspieszyć spadek cen producentów, które jeszcze kilka miesięcy temu osiągały rekordowe poziomy.

Przywrócenie zaufania do systemu finansowego i utrzymująca się niepewność energetyczna mogą opóźnić w tym roku dostosowanie fiskalne, aby zapewnić większą elastyczność polityce monetarnej. Po tym jak większość krajów podjęła odważne kroki w celu złagodzenia skutków kryzysu energetycznego, przestrzeń fiskalna jest obecnie znacznie bardziej ograniczona w obliczu rosnących stóp procentowych. Jednak obawy o stabilność finansową mogą wymagać od rządów nadania priorytetu wzmocnieniu sieci bezpieczeństwa, w tym poprzez zapewnienie gwarancji długu publicznego i wsparcia dla mechanizmów rozwiązywania sytuacji kryzysowych oraz zwiększenie zakresu ubezpieczenia depozytów. Chociaż takie wsparcie fiskalne mogłoby pomóc bankom centralnym w utrzymaniu wysokich stóp procentowych w celu powstrzymania inflacji bez ograniczania ich przez słabości sektora bankowego, rosnące obciążenia z tytułu stóp procentowych zagrażają stabilności zadłużenia. W szczególności, zmniejszająca się przestrzeń fiskalna może wymagać trudnych kompromisów politycznych, ponieważ rządy zajmują się również ważnymi wyzwaniami strukturalnymi poza obecnym kryzysem energetycznym i bankowym, takimi jak ekologiczna transformacja ich gospodarek i rozpoczęcie śmiałych reform emerytalnych, jak we Francji i Hiszpanii.

Wykraczając poza obecne wyzwania makrofinansowe, w nadchodzących latach w centrum uwagi znajdą się zagrożenia dla podstawowych potrzeb, takich jak żywność, energia i bezpieczeństwo. Podczas gdy nawis gospodarczy i zdrowotny spowodowany globalną pandemią, wojna Rosji z Ukrainą i sankcje, które mają wpływ na globalnie zintegrowaną gospodarkę, wzmacniają te zagrożenia, które będą się utrzymywać. Groźba wycofania się Rosji z umowy o eksporcie zboża z Morza Czarnego powoduje znaczną niestabilność cen podstawowych produktów. Prezydent Putin jest pod ogromną presją, ponieważ skutki inwazji na Ukrainę niemal całkowicie odcięły Rosję od zaawansowanych demokracji przemysłowych. Ma to wpływ na bezpieczeństwo regionalne i globalne, a także na dostęp firm do kluczowych towarów, takich jak ropa, gaz i materiały krytyczne.

Odporność globalnych łańcuchów dostaw pozostaje do sprawdzenia - zwłaszcza, że niedawne ponowne otwarcie Chin wywiera dalszą presję na ceny energii i towarów. Chiny znalazły się w centrum globalnej dyplomacji (np. porozumienie między Iranem a Arabią Saudyjską, plan zawieszenia broni między Rosją a Ukrainą), ale w bardziej niestabilnym świecie stanowią kolejny imperatyw. Decyzje polityczne Chin pozostają trudne do przewidzenia, przy coraz większym zaangażowaniu partii. Co więcej, długotrwałe spowolnienie gospodarcze Chin i utrzymujące się napięcia na Morzu Wschodniochińskim mają wpływ zarówno na kluczową globalną rolę Tajwanu w produkcji półprzewodników, jak i na globalne relacje handlowe z Chinami. Konfrontacja między Chinami a USA wydaje się jeszcze bardziej prawdopodobna lub nieunikniona, chyba że Stany Zjednoczone zmienią trajektorię swojej polityki.

Konfrontacje geoekonomiczne, sankcje, wojny handlowe i kontrola inwestycji w imię bezpieczeństwa narodowego stanowią ryzyko dla gospodarek na całym świecie, wywołując niezamierzone, powszechne skutki uboczne. Mogą one wywołać błędne i eskalujące koło nieufności, a nawet wywołać przeciwne wyniki. W takim środowisku przedsiębiorstwa wielonarodowe są narażone na ryzyko utraty reputacji i ryzyko prawne, ale rządy mogą nawet niezamierzenie stworzyć środowisko biznesowe, w którym firmy są silniej narażone na problemy skoncentrowane geograficznie (tj. niedobory siły roboczej, niepokoje społeczne lub skutki naturalnych zjawisk pogodowych).

Jeśli chodzi o wybory, to kluczowymi wyborami do obserwowania w 2023 roku są wybory tureckie i hiszpańskie. W Turcji prezydent ubiega się o reelekcję, ale wynik wygląda niepewnie i może doprowadzić do drugiej tury. Może dojść do niepokojów politycznych na dużą skalę, zwłaszcza w przypadku zaciętego wyścigu, zarzutów o fałszowanie głosów lub odmowy uznania porażki. W Hiszpanii poparcie dla prawicowej Partii Ludowej (PP) gwałtownie wzrosło w pierwszym kwartale 2023 r. i może ona zdobyć największy udział w wyborach. Aby utworzyć rząd, PP może potrzebować wsparcia ze strony skrajnie prawicowej konserwatywnej partii Vox, co uczyniłoby Hiszpanię trzecim krajem w Europie, który włączyłby skrajnie prawicową partię do rządu po Włoszech i Szwecji. Polska i Grecja to kolejne ważne wybory, na które warto zwrócić uwagę. W Grecji centroprawicowa Nowa Demokracja (ND) będzie miała problemy z uzyskaniem większości parlamentarnej z powodu zmian w przepisach wyborczych. Może to spowodować niestabilność polityczną i konieczność rozpisania wyborów. W Polsce partia Prawo i Sprawiedliwość (PiS) prawdopodobnie pozostanie najsilniejszą siłą polityczną, ale opozycja liberalno-demokratyczna może zdobyć wystarczającą liczbę głosów, aby uzyskać większość w parlamencie. Może to pomóc w poprawieniu stosunków z UE, które znacznie pogorszyły się pod rządami PiS. W 2023 r. Europę Południowo-Wschodnią czekają różne wybory, w tym prawdopodobnie wybory przyspieszone w Czarnogórze i Bułgarii. Region ten jest szczególnie narażony na niestabilność polityczną ze względu na ograniczoną zdolność do absorpcji wstrząsów, niezadowolenie społeczne i niską skuteczność instytucjonalną.

[1] Nasz łagodny scenariusz dla rynku pracy zakłada rekordową liczbę nieobsadzonych miejsc pracy i powszechny niedobór siły roboczej zarówno w USA, jak i w Europie. Na przykład w USA stosunek liczby wolnych miejsc pracy do liczby bezrobotnych jest bliski 2, a w Niemczech, Francji i we Włoszech wskaźnik wolnych miejsc pracy utrzymuje się powyżej poziomów sprzed pandemii. W obliczu słabnącego popytu firmy będą raczej redukować te wolne miejsca pracy niż zwalniać pracowników. Ponadto wiele przedsiębiorstw prawdopodobnie wybierze "strategie gromadzenia siły roboczej", ograniczając godziny pracy zamiast zwalniać pracowników, co zmniejszy ogólną wydajność pracy.

***

Jak zawsze, oceny podlegają poniższemu wyłączeniu odpowiedzialności.

Oświadczenia dotyczące przyszłości

Niniejszy dokument zawiera oświadczenia dotyczące przyszłości, takie jak prognozy czy przewidywania, które opierają się na bieżących poglądach i założeniach kierownictwa i które podlegają znanym i nieznanym ryzykom i niepewnościom. Rzeczywiste wyniki, dane czy zdarzenia mogą odbiegać znacząco od przewidywanych czy

domniemywanych w takich oświadczeniach prognostycznych.

Różnice mogą wynikać ze zmian czynników, między innymi: (i) ogólnej sytuacji gospodarczej i konkurencyjnej w kluczowej działalności i na kluczowych rynkach Allianz, (ii) wyników na rynkach finansowych (szczególnie w zakresie zmienności, płynności, zdarzeń kredytowych), (iii) częstotliwości i wagi zdarzeń szkodowych, w tym w odniesieniu do szkód wynikających z katastrof naturalnych, a także zmian w kosztach szkód, (iv) trendów poziomów umieralności i zachorowalności, (v) poziomu odporności, (vi) poziomu braku płatności - szczególnie w segmencie bankowości, (vii) poziomu stóp procentowych, (viii) kursów walutowych, szczególnie EUR/USD, (ix) przepisów prawnych i regulacji, szczególnie podatkowych, (x) wpływu przejęć, w tym kwestii związanych z integracją i reorganizacją oraz (xi) ogólnych warunków konkurencyjnych w zakresie lokalnym, regionalnym, krajowym i/lub globalnym. Wiele z tych czynników może cechować się zwiększonym prawdopodobieństwem wystąpienia lub wyższą wagą skutków ich wystąpienia w przypadku wystąpienia ataków terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie jest zobowiązana do aktualizacji żadnych prognoz czy oświadczeń dotyczących przyszłości zawartych w niniejszym raporcie, za wyjątkiem informacji, których ujawnienia wymagają przepisy prawa.

Allianz Trade stanowi znak towarowy służący do oznaczenia zakresu usług świadczonych przez Euler Hermes.

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook